の確定申告するやり方.png)

個人事業主がfreee会計で経営セーフティ共済(中小企業倒産防止共済)を確定申告するやり方

個人事業主(フリーランスなど)がfreee会計を利用して経営セーフティ共済(中小企業倒産防止共済)に関する確定申告を行う手順をわかりやすく説明します。

※ 法人の方は、機能が用意されているため「freee ヘルプセンター」の下記の記事を参考にしてください。[freee ヘルプセンター] 【法人ガイド】3-11.倒産防止共済制度の掛金を別表十(七)に入力する

特定の基金に対する負担金等の損金算入の特例を適用している場合、確定申告時に「特定の基金に対する負担金等の必要経費算入に関する明細書」を提出しないといけません。

国税庁長官の法令解釈通達より(令和3年6月29日)

「『個人課税事務提要(様式編Ⅰ)』の制定について」の 一部改正について(法令解釈通達)

特定の基金に対する負担金等の必要経費算入に関する明細書の記載の抜粋

この明細書は、個人が、租税特別措置法第28条に定めるところにより、特定の基金に対する負担金等につき、必要経費に算入をする場合に使用します。

この明細書は、確定申告書に添付してください。

なお、解約返戻金の支払を受けた場合は、事業所得に係る総収入金額に算入する必要があります。

○ 記載要領

1 「①」欄は、負担金又は掛金を支出した基金ごとに、基金を運用する法人名を記載します。

2 「②」欄は、負担金又は掛金を支出した基金ごとに、その基金名を記載します。

3 「③」欄は、負担金又は掛金を支出した基金が租税特別措置法施行令第18条の4第2項に規定する基金又は同条第3項に規定する公益法人等に該当する場合は、指定を受けた告示の番号を記載します。

4 「④」欄は、支出した負担金又は掛金の額を基金ごとに記載します。

5 「⑤」欄は、「④」欄のうち必要経費に算入した金額を記載します。

経営セーフティ共済(中小企業倒産防止共済)の確定申告する

1. freee会計に経営セーフティ共済(中小企業倒産防止共済)の掛金を記帳

初めに、freee会計で経営セーフティ共済(中小企業倒産防止共済)の掛金を記帳をしましょう。

中小企業倒産防止共済制度(経営セーフティネット)に加入し、掛け金を積み立てた場合の処理方法は下記の2通りがあります。

- 「費用計上」

- 「資産計上」

詳細は「freee ヘルプセンター」の下記の記事「中小企業倒産防止共済の掛金を記帳する」を参考にしてく記帳をしましょう。

[freee ヘルプセンター] 中小企業倒産防止共済の掛金を記帳する2. 経営セーフティ共済の別表の作成

別表十(七)「社会保険診療報酬に係る損金算入、農地所有適格法人の肉用牛の売却に係る所得又は連結所得の特別控除及び特定の基金に対する負担金等の損金算入に関する明細書」(PDF)を下記よりダウンロードします。

・【国税庁】特定の基金に対する負担金等の必要経費算入に関する明細書(PDF)

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/02/pdf/061.pdf

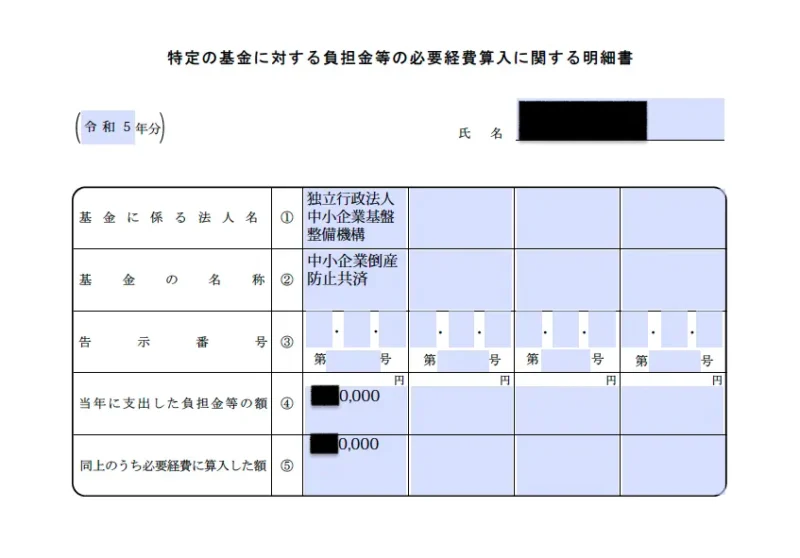

<記入例>

基金に掛かる法人名:「独立行政法人中小企業基盤整備機構」(固定)

基金の名称:「中小企業倒産防止共済」(固定)

告示番号:(空欄)

※ 番号はないため記入不要

当年に支出した負担金等の額:X,000円

※当年に支払った倒産防止共済掛金(前納金含む))

同上のうち必要経費に算入した金額:X,000円

※当年に支払った倒産防止共済掛金(前納金含む)のうち必要経費に算入した金額)

※ 通常、「当年に支出した負担金等の額」と同額

・特定の基金に対する負担金等の必要経費算入に関する明細書

詳細は下記のサイトでも確認できます。

【独立行政法人 中小企業基盤整備機構】

・個人事業主が掛金を必要経費に算入するには、どうすればよいですか。

3. 電子申告(e-Taxソフト(WEB版)も利用)

確定申告書が完成したら、freee会計の電子申告機能を利用して確定申告を行います。

freeeで電子申告を行った後に、freeeが未対応の添付書類を追加で提出します。

freeeが未対応の添付書類を送付するには、電子申告後にe-Taxソフト(WEB版)にて作業が必要です。

<参考情報>・[freee ヘルプセンター] 確定申告に必要な書類がfreee会計で対応していない場合の対処方法

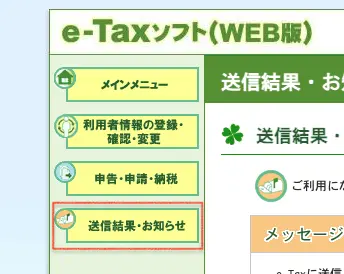

freee会計の電子申告機能を利用して確定申告が完了していれば、e-Taxソフト(WEB版)の「送信結果・お知らせ」画面から、電子申告のメッセージ「所得税及び復興特別所得税申告」の表示され、こちらのメッセージより手続きをして添付書類を提出できます。

・【e-Taxソフト(WEB版)】「送信結果・お知らせ」のメニュー

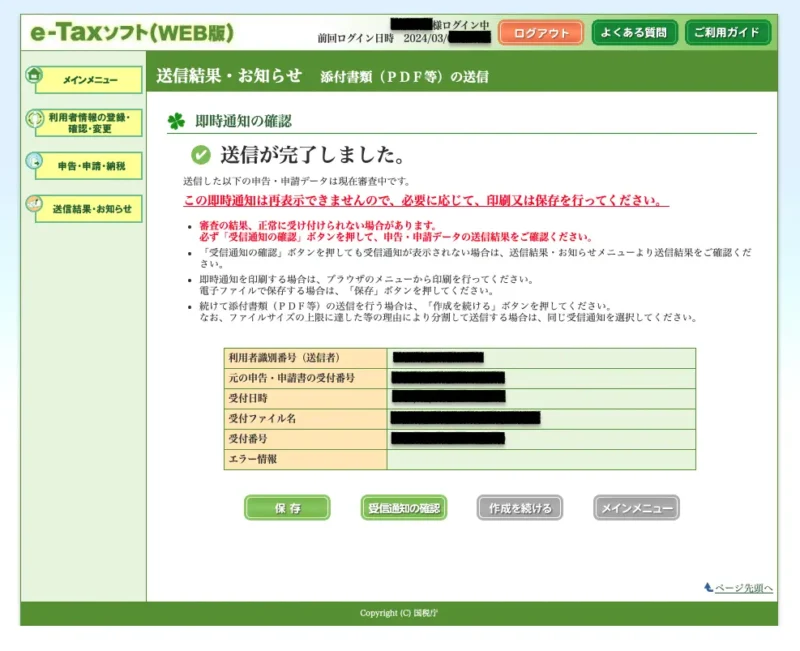

・【e-Taxソフト(WEB版)】添付書類送付書画面(一部手順の抜粋)

・【e-Taxソフト(WEB版)】即時通知の確認(送信完了を確認)

※画面遷移がわかりずらいので、確実に「送信が完了しました。」というメッセージを確認

詳細な手順については、「国税庁 e-Tax」の下記の記事に詳しく記載があります。

下記のサイトで手順を確認しながら作業してください。

これにて、経営セーフティ共済(中小企業倒産防止共済)を経費として取り扱うことができます。

以上が、個人事業主がfreee会計を使用して経営セーフティ共済(中小企業倒産防止共済制度)に関する確定申告をする手順です。

まとめ

経営セーフティ共済(中小企業倒産防止共済)に加入しており、特定の基金に対する負担金等の損金算入の特例を適用している場合、確定申告時に「特定の基金に対する負担金等の必要経費算入に関する明細書」を提出しないといけません。

freee会計の電子申告機能だけでは、「特定の基金に対する負担金等の必要経費算入に関する明細書」を提出することができません。

そのため、freee会計の電子申告機能を利用して確定申告を行った後に、別途作成した「特定の基金に対する負担金等の必要経費算入に関する明細書」を「e-Taxソフト(WEB版)」を利用して添付書類を提出する必要があります。

そうすることで、経営セーフティ共済(中小企業倒産防止共済)を必要経費として取り扱うことができるようになります。

ただし、法改正やサービスのアップデートにより手順が変更される可能性があるため、最新の情報を確認することをお勧めします。

確定申告に関する具体的な事例や疑問には、税理士や専門家に相談することも重要です。

コメント