フリーランスとマイクロ法人の二刀流で社会保険料を約26万円に節約する方法

はじめに

近年、フリーランスとしての働き方が注目される中で、マイクロ法人(一人会社)を設立し、個人の社会保険料負担を軽減する方法が増えています。

これにより、収入の多様化やキャリアの自由度が高まる一方で、社会保険料の節約という大きなメリットも得られます。本記事では、フリーランスとマイクロ法人の二刀流を実践することで、社会保険料の節約効果を最大化する具体的な方法について詳しく解説します。

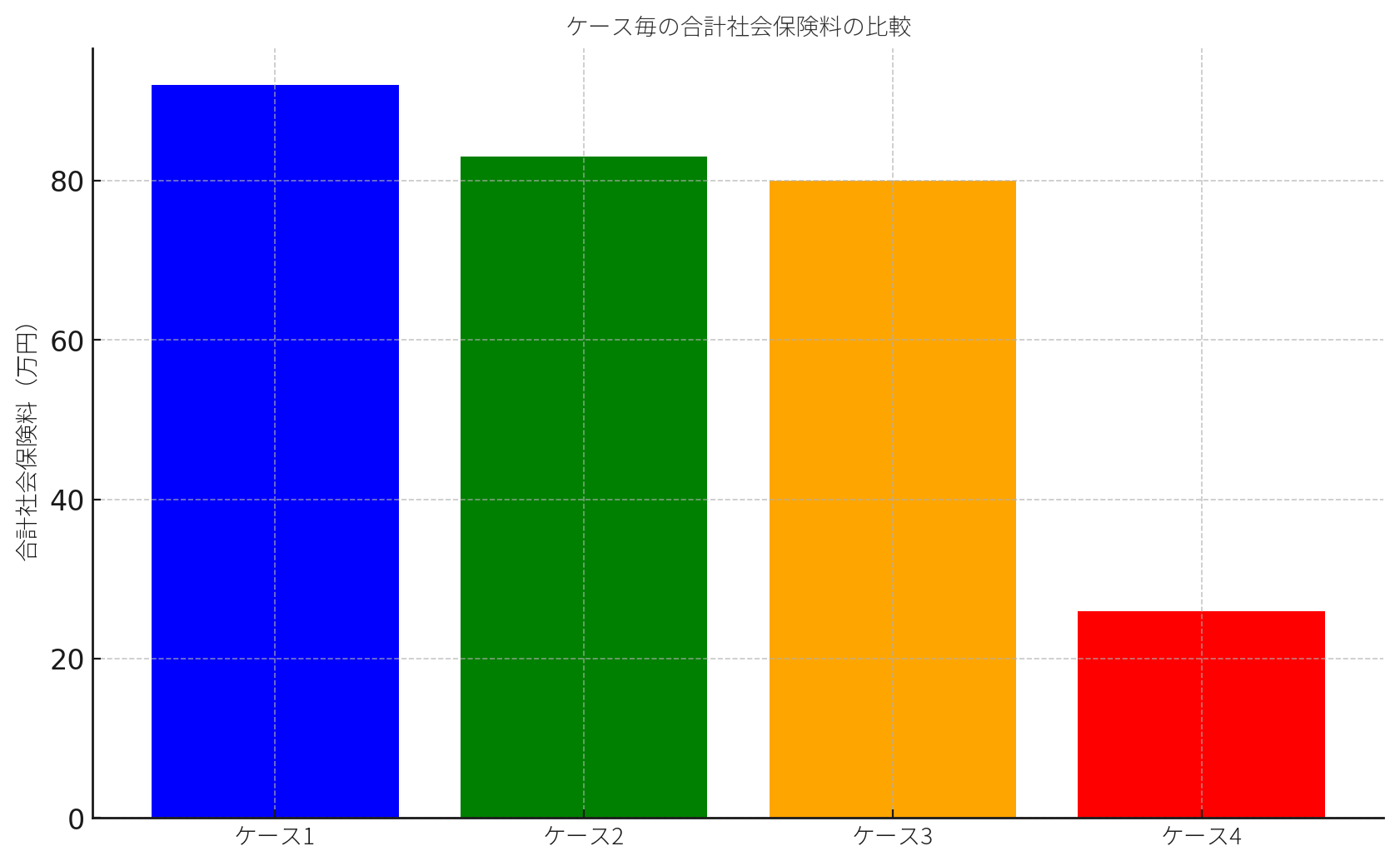

4つの異なるケースにおける合計社会保険料

4つの異なるケースにおける「ケース毎の合計社会保険料」をグラフにしました。

ケース1: 合計社会保険料は約92万円

ケース2: 合計社会保険料は約83万円

ケース3: 合計社会保険料は約80万円

ケース4: 合計社会保険料は約26.3万円

上記のグラフから、ケース毎に社会保険料が異なることが一目で分かります。

特に、ケース4は他のケースに比べて圧倒的に低い社会保険料であることが一目でわかるかと思います。この記事ではどのようにして社会保険料を節約できるのか解説したいと思います。

[PR] 【特典付きキャンペーンのご案内】

【freee会計】年額プランが割引!最大5,000円OFF特別クーポン!新規でfreee会計の年額プランを契約すると最大5,000円OFFになります!

法人向け年額プラン:5000円分割引

個人事業主向け年額プラン:2000円分割引

※ このキャンペーンは、freee株式会社が提供しており、期間や内容が変更される可能性があります。

社会保険料とは

まず、社会保険料の基本について理解しておきましょう。

社会保険料は、健康保険、年金保険、雇用保険、労災保険など、国が提供する社会保障制度に加入するために支払う保険料です。これらの保険料は、収入に応じて異なる金額が設定されており、フリーランスとマイクロ法人のそれぞれの立場で異なる計算方法が適用されます。

サラリーマンとしての社会保険料の基礎知識

サラリーマンとして働く場合、企業は社会保険に加入する義務があります。

これには健康保険、厚生年金保険、雇用保険、労災保険が含まれます。

これらの保険料は給与から自動的に天引きされ、企業と従業員が折半して支払います。

健康保険

健康保険は、病気や怪我をした際に医療費の一部を負担してくれる制度です。

保険料は標準報酬月額に基づいて計算され、保険料率は地域ごとに異なります。

また、毎年見直しが行われるため、最新の情報を確認することが重要です。

厚生年金保険

厚生年金保険は、老後の生活を支えるための年金制度です。

保険料は標準報酬月額に基づいて計算され、企業と従業員が折半して支払います。

現在の保険料率は18.3%で、企業と従業員がそれぞれ9.15%ずつ負担します。

フリーランスとしての社会保険料の基礎知識

フリーランスとして働く場合、国民健康保険と国民年金に加入することが一般的です。

これらの保険料は、自分で申告し、支払う必要があります。

国民健康保険

国民健康保険は、フリーランスや自営業者が加入する健康保険です。

保険料は前年の所得に基づいて計算され、市区町村によって異なる税率が適用されます。

また、保険料には上限額が設定されており、高所得者でも一定額以上は支払わない仕組みになっています。

国民年金

国民年金は、全ての国民が加入する基礎年金制度です。

保険料は毎年一定額で、2024年度は約16,610円/月です。収入に関係なく、一律の保険料を支払います。

マイクロ法人の社会保険料の基礎知識

マイクロ法人を設立することで、法人として社会保険に加入し、個人の社会保険料を最適化する方法があります。

これは、特に高所得のフリーランスにとって有効な手段です。

法人設立のメリット

法人を設立することで、役員報酬を設定し、それに基づいて社会保険料を支払います。

これにより、個人の所得を調整し、社会保険料負担を軽減することが可能です。

また、法人としての社会保険加入により、厚生年金にも加入することができ、老後の年金受給額を増やす効果も期待できます。

社会保険料の計算方法

それでは、具体的な社会保険料の計算方法について見ていきましょう。

ケース1.サラリーマン(12ヶ月)

設定条件

- サラリーマン年収(収入金額): 約650万円

計算内容

健康保険料

- 標準報酬月額に基づき、保険料率が10%と仮定(企業と折半後の個人負担分は5%)。

- 年間健康保険料: 650万円 × 0.05 = 約32.5万円

厚生年金保険料

- 標準報酬月額に基づき、保険料率が18.3%と仮定(企業と折半後の個人負担分は9.15%)。

- 年間厚生年金保険料: 650万円 × 0.0915 = 約59.5万円

合計社会保険料

- 健康保険料: 約32.5万円

- 厚生年金保険料: 約59.5万円

- 合計: 約92万円

ケース2.サラリーマン(3ヶ月)とフリーランス(9ヶ月)

設定条件

- サラリーマン年収(収入金額): 約650万円(3ヶ月)

- フリーランス年収(所得金額): 約600万円(9ヶ月)

計算内容

サラリーマンとしての社会保険料(3ヶ月)

- 健康保険料: 約650万円 ÷ 12 × 3ヶ月 × 0.05 = 約8.1万円

- 厚生年金保険料: 約650万円 ÷ 12 × 3ヶ月 × 0.0915 = 約14.9万円

フリーランスとしての社会保険料(9ヶ月)

- 国民健康保険料(年間): 所得に応じて計算(仮に10%とする)

- 年間所得: 約600万円 ÷ 12 × 9ヶ月 = 約450万円

※ 3ヶ月分はサラリーマン収入として除外 - 国民健康保険料: 約450万円 × 0.1 = 約45万円

- 年間所得: 約600万円 ÷ 12 × 9ヶ月 = 約450万円

- 国民年金保険料: 16,610円 × 9ヶ月 = 約15万円

合計社会保険料(1人分)

- サラリーマンとしての社会保険料: 約8.1万円 + 約14.9万円 = 約23万円

- フリーランスとしての社会保険料: 約45万円 + 約15万円 = 約60万円

- 合計: 約83万円

(おまけ)合計社会保険料(2人分)

※ 夫婦でもう一方を扶養している場合

- 合計社会保険料(1人分): 約83万円

- 国民年金保険料: 16,610円 × 9ヶ月 = 約15万円

- 合計: 約98万円

ケース3.フリーランス(12ヶ月)

設定条件

- フリーランス年収(所得金額): 約600万円

計算内容

国民健康保険料

- 年間所得: 約600万円

- 国民健康保険料: 600万円 × 0.1 = 約60万円

国民年金保険料

- 年間: 16,610円 × 12ヶ月 = 約20万円

合計社会保険料(1人分)

- 国民健康保険料: 約60万円

- 国民年金保険料: 約20万円

- 合計: 約80万円

(おまけ)合計社会保険料(2人分)

※ 夫婦でもう一方を扶養している場合

- 合計社会保険料(1人分): 約80万円

- 国民年金保険料: 16,610円 × 12ヶ月 = 約20万円

- 合計: 約100万円

ケース4.フリーランス(12ヶ月)とマイクロ法人(12ヶ月)の二刀流

設定条件

- フリーランス年収(所得金額): 約600万円

- マイクロ法人の役員報酬(所得金額): 約54万円

計算内容

法人としての社会保険料

- 標準報酬月額に基づき、保険料率が10%と仮定(企業と個人負担分の合計で10%)。

- 健康保険・厚生年金保険の保険料額表の1等級の月額58,000円で計算。

- ※ 40歳から64歳の方は介護保険料率(1.82%)を加えて計算。

- 健康保険料: 約5.8万円 × 12 × 0.1 = 約7万円 ※ 40歳から64歳以外の方

- ※ 健康保険料: 約5.8万円 × 12 × 0.1184 = 約8.2万円 ※ 40歳から64歳の方

- 標準報酬月額に基づき、保険料率が18.3%と仮定(企業と個人負担分の合計で18.3%)。

- 健康保険・厚生年金保険の保険料額表の4(1)等級の月額88,000円で計算。

- 厚生年金保険料: 約8.8万円 × 12 × 0.183 = 約19.3万円

合計社会保険料

- 健康保険料: 約7万円

- 厚生年金保険料: 約19.3万円

- 合計: 約26.3万円

節約効果を最大化するための具体的な手順

社会保険料の節約効果を最大化するためには、以下の具体的な手順を踏むことが重要です。

プランニング

事前に詳細なプランを立て、最適な社会保険料節約策を検討します。これには、現在の収入状況や将来の見通しを踏まえた上での計画が含まれます。例えば、フリーランスとしての収入が増える見込みがある場合、マイクロ法人を設立するタイミングや役員報酬の設定を慎重に検討する必要があります。具体的なプランニングのステップは以下の通りです。

- 収入の把握: 現在の収入と将来の見込み収入を把握し、どの程度の社会保険料を支払うことになるかをシミュレーションします。

- 費用対効果の分析: 法人設立に伴う費用と、社会保険料の節約効果を比較します。設立費用や運営費用を含めたトータルコストを考慮します。

- 役員報酬の設定: 社会保険料を最適化するために、役員報酬をどのように設定するかを検討します。これにより、フリーランスとしての所得と法人としての報酬のバランスを調整します。

- 法的手続きの準備: 法人設立の手続きや社会保険加入の手続きを進めるための準備を行います。

定期的な見直し

毎年の所得や社会保険料率の変更に応じて、プランを見直すことが重要です。

これにより、最新の状況に応じた最適な節約策を実行できます。

特に社会保険料率は年度ごとに変動するため、最新の情報を元に計画を調整することが必要です。

また、法改正や税制改正にも敏感であり、必要に応じて専門家のアドバイスを受けることをおすすめします。

グラフで見るケース別の結果

以下のグラフは、各ケースにおける社会保険料の違いを視覚的に示しています。

このグラフを見ることで、各ケースでどれだけの社会保険料が発生するかを一目で比較することができます。特に、フリーランスとマイクロ法人の二刀流がいかに効果的に社会保険料を節約できるかが明らかです。

各ケースの結果

ケース1: サラリーマン(12ヶ月)

- 合計社会保険料: 約92万円

ケース2: サラリーマン(3ヶ月)とフリーランス(9ヶ月)

- 合計社会保険料: 約83万円

ケース3: フリーランス(12ヶ月)

- 合計社会保険料: 約80万円

ケース4: フリーランス(12ヶ月)とマイクロ法人(12ヶ月)の二刀流

- 合計社会保険料: 約26.3万円

これらの結果から、フリーランスとマイクロ法人の二刀流が最も効率的に社会保険料を節約できることがわかります。特に、マイクロ法人を設立することで、社会保険料の負担を大幅に軽減することが可能です。

結論

各ケースの結果から、フリーランスとマイクロ法人の二刀流を実践することで、個人の社会保険料負担を効果的に節約できることがわかります。特に、フリーランスとマイクロ法人を併用する場合、社会保険料の負担が大幅に軽減されることがわかります。自分に最適な組み合わせを選び、具体的な手続きを進めることで、効率的な社会保険料の節約が実現できます。

FAQ

Q1. 社会保険料を節約するための具体的な手続きは?

A: 各保険の加入手続き、役員報酬の設定、定期的な見直しなどが必要です。具体的には、退職後の国民健康保険と国民年金の加入手続きや、法人設立後の社会保険加入手続きが含まれます。これらの手続きは、各自治体や保険組合の窓口で行うことができます。また、専門家のアドバイスを受けることで、よりスムーズに進めることができます。

Q2. フリーランスとマイクロ法人を併用するメリットは?

A: 個人の社会保険料負担の軽減、法人としての税務上のメリットなどが挙げられます。また、役員報酬の設定により、柔軟な収入調整が可能となり、節約効果を高めることができます。さらに、法人としての信用力が向上し、ビジネスチャンスの拡大にも寄与します。

Q3. マイクロ法人を設立する際の注意点は?

A: 法人設立には一定の費用がかかることや、法人としての運営に必要な手続きや義務が発生することを理解しておく必要があります。また、役員報酬の設定や税務申告など、専門的な知識が求められる場面も多いため、必要に応じて税理士や社会保険労務士などの専門家に相談することをおすすめします。

Q4. 定期的な見直しが必要な理由は?

A: 社会保険料率や税制は年度ごとに変更されることが多いため、最新の情報に基づいてプランを見直すことが重要です。また、事業の状況や収入の変動に応じて、最適な節約策を実行するためにも、定期的な見直しが欠かせません。

おわりに

本記事を通じて、フリーランスとマイクロ法人の二刀流による社会保険料節約の実践方法を理解し、自身の状況に応じて適用することで、効率的な節約が実現できます。社会保険料の節約は、収入の最適化だけでなく、将来の生活設計にも大きな影響を与えます。ぜひ、この記事を参考に、自分に最適な節約方法を見つけてください。

さらに具体的な手続きや詳細な情報を知りたい場合は、専門の相談窓口や税理士、社会保険労務士などの専門家に相談することをおすすめします。彼らのサポートを受けることで、より確実に、そして効率的に社会保険料の節約を進めることができるでしょう。

社会保険料の節約は、一度始めると継続的に効果が期待できる大きなメリットがあります。今すぐにでも、フリーランスとマイクロ法人の二刀流を活用し、社会保険料の節約を実現してみてください。

あなたの経済的な自由度を高めるための第一歩として、そして、節約した社会保険料で、新しいプロジェクトをスタートさせる力を手に入れましょう!

[PR] 【特典付きキャンペーンのご案内】

【freee会計】年額プランが割引!最大5,000円OFF特別クーポン!新規でfreee会計の年額プランを契約すると最大5,000円OFFになります!

法人向け年額プラン:5000円分割引

個人事業主向け年額プラン:2000円分割引

※ このキャンペーンは、freee株式会社が提供しており、期間や内容が変更される可能性があります。

コメント